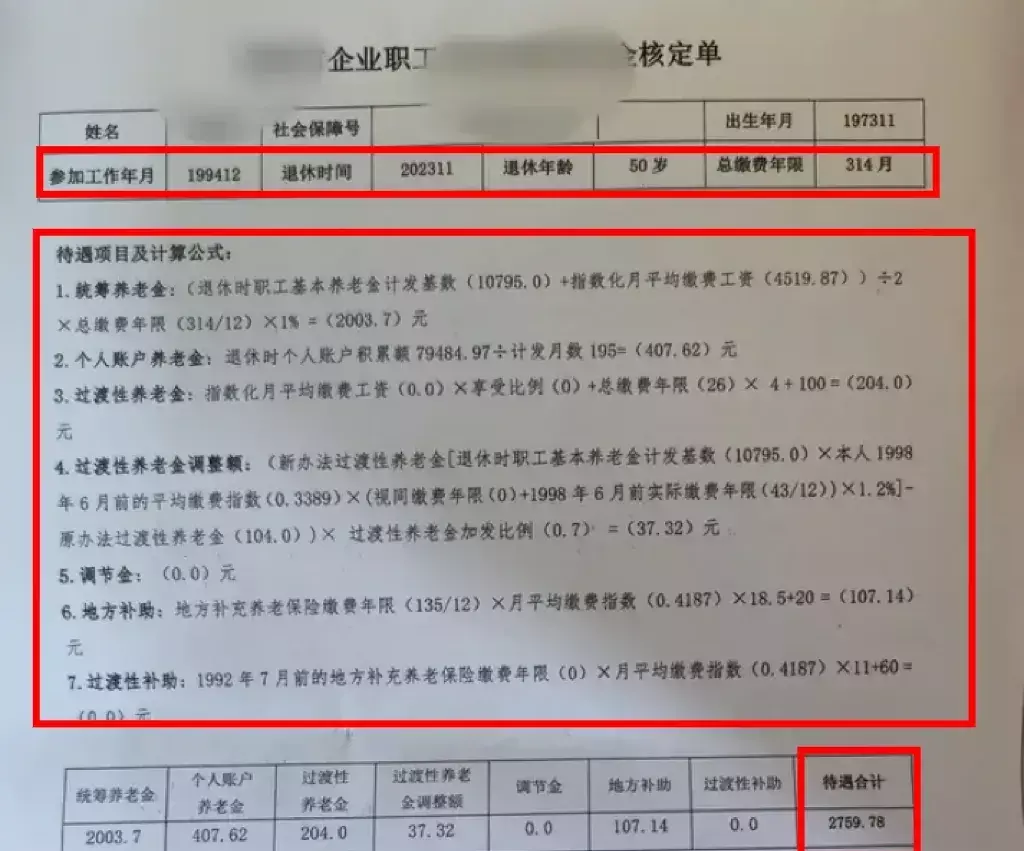

今天要给大家分享的,是一份2023年11月达龄退休深圳户籍朋友的养老金核定案例。

这位朋友1973年11月出生,2023年11月满50周岁,以女职工身份办理退休,她退休时基本养老金计发基数依然是10795元。

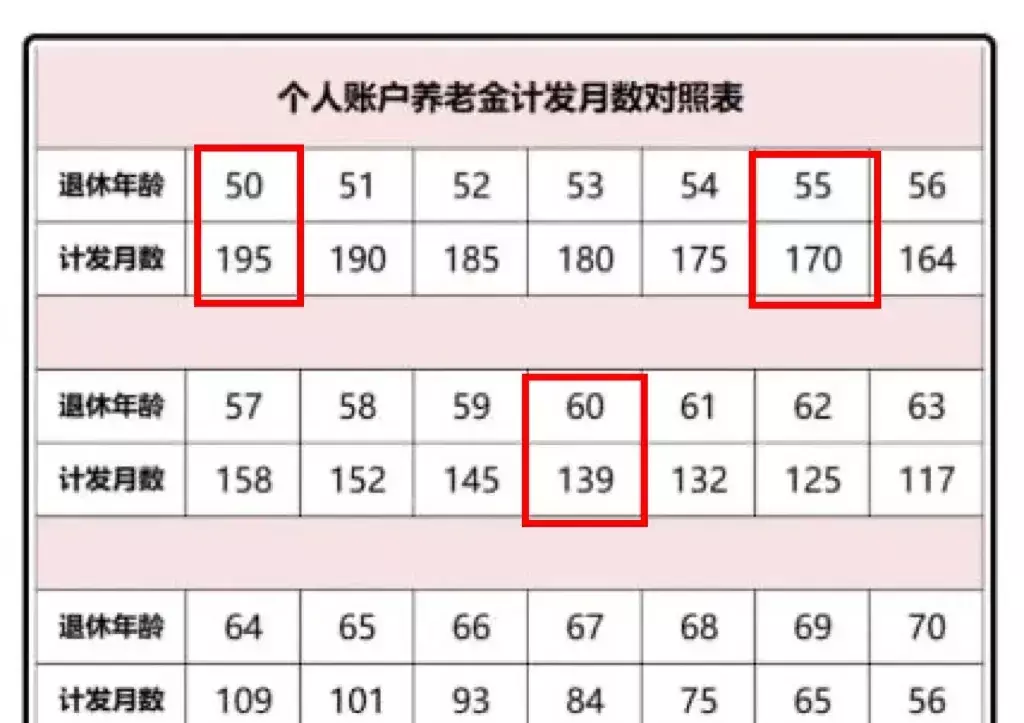

无论是以干部身份还是职工身份办理退休,深圳企业退休职工养老金核定单中的所有计算公式都是一样的;唯一的区别就是不同年龄退休,个人账户养老金的计发月数不同,目前50岁退休计发月数为195,55岁退休为170,60岁退休为139。

这位朋友退休时养老保险累计缴费314个月,合约26.17年,个人账户积累额约7.9万,1994年12月开始参加社保,没有视同缴费年限,指数化月平均缴费工资4519.87元,月平均缴费指数0.4187,深户身份缴纳社保11.25年:

接下来,我们就逐项解析一下这位朋友养老金各项组成的计算:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数10795元+指数化月平均缴费工资4519.87元)/2*总缴费年限314个月/12*1%=2003.7元。

决定统筹养老金高低的三个关键因素:月平均缴费工资越高,缴费年限越长,退休时基本养老金计发基数越高,统筹养老金就越高。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额79484.97元/50岁退休计发月数195个月=407.62元。

缴费工资高+缴费年限长,个人账户积累额就会比较高,反之,金额就相对比较低一些。

三、过渡性养老金(旧办法):

过渡性养老金=指数化月平均缴费工资0元*享受比例0+缴费年限26年*4元+100=204元。

在过渡性养老金旧办法的计算中,有1992年7月31日前缴费年限的,才有享受比例;但在第四项新办法的计算中,1998年6月30日以前有缴费年限的参保人,都可以享受过渡性养老金的核算。

旧办法公式中享受比例的计算公式是:1992年7月31日前的缴费年限N年*1.2%。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数10795元*1998年6月前的平均缴费指数0.3389*(视同缴费年限0年+1998年6月前实际缴费年限43/12)*1.2%-原办法过渡性养老金104元=53.31元。

2023年退休的,过渡性养老金加发比例为70%,则这位朋友实际加发为:53.31元*70%=37.32元。

2023年退休的,只要过渡性养老金调整额大于零的,2024年1月份的养老金已经按比例20%加发了此调整额,2025年的1月还会继续按比例加发10%。

五、调节金:

1992年7月31日前参加工作,有视同缴费年限,且在深圳实际缴费累计满10年,退休时是深户的才有调节金。

这位朋友1994年开始参保,不符合享受调节金的条件,所以此项为零。

六、地方补助:

地方补助=深户地方补充养老保险缴费年限135/12*月平均缴费指数0.4187*18.5+20=107.14元。

以深户身份缴纳养老保险,会比非深户多缴纳1%的地方补充养老保险,这就是退休时地方补助的来源;决定深户地方补助多少的两个关键因素,是深户身份的缴费年限和月平均缴费指数。

七、过渡性补助:

过渡性补助=1992年7月前的地方补充养老保险缴费年限0*月平均缴费指数0.4187*11+60=0元。

没有1992年7月以前地方补充养老保险缴费年限;也非1994年7月31日前在深圳市招录为固定职工和合同制工人;或者,1994年7月31日前在市外招录为固定职工和合同制工人,经深圳市区级以上组织人事、劳动部门批准调入本市的,此项均为零。

合计上述1-7项,这位50岁退休女性朋友的各项养老金预发合计为:2759.78元/月。

2024年1月过渡性养老金调整额已经加发53.31*20%=10.66元,则这位朋友1月的养老金为2759.78+10.66=2770.44元。

等2023年基本养老金计发基数重新核算补发后,这位朋友的养老金会超过2800元。