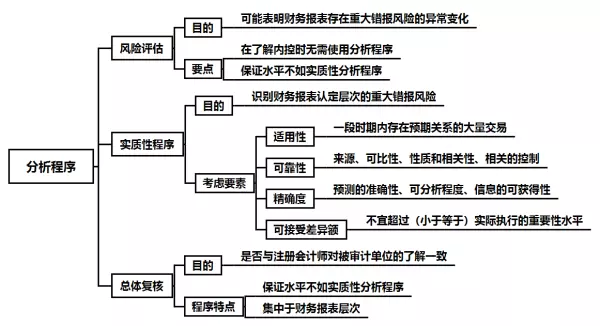

在CPA《审计》考试中,分析程序属于选择题高频考点,经常出现在单选题和多选题中,分析程序在实质性程序和总体复核中的运用也会在简答题和综合题中考查,所以,对于分析程序这一知识点我们还是有必要进行归纳学习。

在第三章“审计证据”中,我们知道分析程序可以运用在风险评估程序、实质性程序和总体复核中,但是其所涉及的财报层次是不一样的,是否为必做程序也是不一样的,而且所提供的证据的证明力度,或者保证程度也是不一样的。为了能使大家能更好的从全局来观察这一知识点的运用,牛牛老师特意做了思维导图加以归纳,需要注意的几方面也在图下加以说明,希望对大家有所帮助。

【注意】在分析程序的运用中,我们需要注意以下几点:

1、分析的是:①财务数据VS财务数据

②财务数据VS非财务数据

2、一定要用:①风险评估(财报层次+认定层次)

②总体复核(财报层次)

3、不一定用(可用可不用):实质性程序(认定层次)